發(fā)布時(shí)間: 2016-10-17 瀏覽次數(shù): 1655

醫(yī)藥網(wǎng)10月17日訊 醫(yī)藥市場在各種政策擠壓下,所有藥企都要面對的重要問題是如何保持增長。醫(yī)藥市場的具體增速到底有多大?占據(jù)中國醫(yī)藥市場80%以上規(guī)模的處方藥增長會(huì)如何?

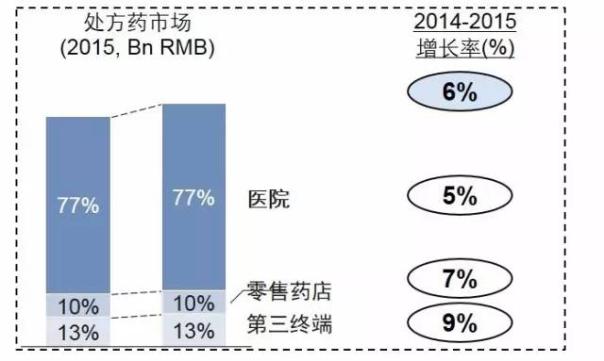

據(jù)昆泰艾美仕發(fā)布的數(shù)據(jù)顯示:2015年中國處方藥市場規(guī)模超過9900億元,雖然仍舊占醫(yī)藥市場總規(guī)模的85%,但銷售同比增長已經(jīng)降至6%,這一增速僅為2014年的一半。其中醫(yī)院作為處方藥的主要銷售陣地,占據(jù)77%的市場份額,亮點(diǎn)在第三終端是2015年增速最快的渠道,而零售藥店本身份額最小,且在過去一年呈增速減緩趨勢。

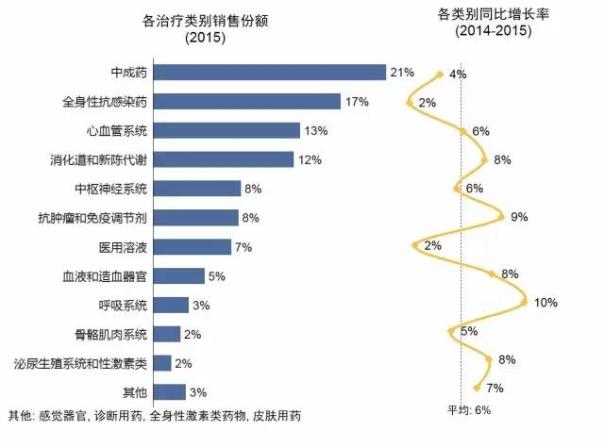

如果按照治療類別分析,中成藥是處方藥中最大的類別,其次為全身性抗感染用藥。但從增長態(tài)勢來看,受到不斷增長的慢病需求驅(qū)動(dòng),消化系統(tǒng)用藥、心血管系統(tǒng)用藥增速較快。而在限抗的持續(xù)影響下,全身性抗感染藥維持較低增速。

具體而言,2015年的市場變化是,中成藥不僅市場份額在下降,而且增速更是處于急速下滑的階段。此外,對于整個(gè)市場而言,第三終端正在成長為處方藥市場的增長生力軍,而此前的醫(yī)院端表現(xiàn)乏力狀態(tài),零售藥店渠道雖然有處方外流政策支撐的期望值,但體量較小,還不足以支撐處方藥企業(yè)的發(fā)展選擇。

中藥處方藥離負(fù)增長多遠(yuǎn)?

2015年,堪稱中成藥全面下滑年份的開始。根據(jù)IMS數(shù)據(jù)顯示:中成藥在整體處方藥中的市場份額為21%,增長率為4%。而2013年,中成藥占據(jù)中國醫(yī)藥市場銷售30%的份額,在中國整體醫(yī)藥市場12.8%的銷售增長,有45%是來自中成藥。

顯而易見,中成藥處方藥的無論是份額還是增長率,都在呈現(xiàn)一個(gè)急劇下滑的態(tài)勢。據(jù)衛(wèi)計(jì)委的統(tǒng)計(jì),2015年,醫(yī)院門診藥品費(fèi)用同比增長10%,比2014年下降了4個(gè)百分點(diǎn)。在此影響下,中成藥相對于重癥、臨床需求更強(qiáng)的西藥,往往被優(yōu)先削減。

從2015年至今,醫(yī)院渠道讓中成藥處方藥受到最大影響的莫過于對輔助用藥目錄的監(jiān)控。

過去多年,一大批中成藥產(chǎn)品長期盤踞中國醫(yī)院市場前十強(qiáng),銷售額頗大。但去年開始,內(nèi)蒙古、云南、安徽、河北、江西、四川、湖北、山西、遼寧等省市相繼出臺(tái)輔助用藥目錄。針對一大批臨床用藥不規(guī)范,尤其價(jià)格高、用量大、輔助性治療藥品的不合理用藥行為,加強(qiáng)管理,控制醫(yī)療費(fèi)用不合理增長。

其中,在中國處方藥銷售排名前二十的丹紅注射液、疏血通注射液、丹參川芎嗪注射液等悉數(shù)被納入輔助用藥重點(diǎn)監(jiān)控范圍,而更多未進(jìn)入前十強(qiáng)的諸多中成藥產(chǎn)品,也受到了重點(diǎn)監(jiān)控,列入了輔助用藥目錄。從具體的數(shù)據(jù)來看,血栓通依然排在第二,2015年銷售額為38.66億元,山東丹紅排在第四,銷售額為34億元,比2014年上升了一位,長白山的康艾排在第十二位,銷售額為25億元,排名并未變化。

輔助用藥相繼出臺(tái)是2015年年底的事情,所以從營收的角度而言,2015年整年對其影響還并不是很突出。在很多行業(yè)人士看來,輔助用藥目錄對中成藥的影響巨大毋庸置疑,但是會(huì)逐漸顯現(xiàn),執(zhí)行至少半年以上,方可看出效果,因此,2016年的趨勢是,被列入輔助用藥目錄的產(chǎn)品會(huì)下滑比較明顯,其中中藥處方藥更是眾矢之的。

而且,值得注意的是,當(dāng)前各地醫(yī)保費(fèi)用面臨穿底,壓力頗大,對于控費(fèi)招數(shù)甚多,主要打擊對象就是中藥處方藥。正如一些專家所言,“醫(yī)院完全可以不用中成藥”,現(xiàn)在醫(yī)保還在“保”,一旦到了“保不住”的地步,中成藥必然會(huì)成為砍掉的主要領(lǐng)域。此外,現(xiàn)在正是新版醫(yī)保目錄調(diào)整之際,輔助用藥成為考慮的對象,據(jù)E藥經(jīng)理人得到的消息顯示,雖然新版目錄調(diào)整并不會(huì)按照“輔助用藥”為切口進(jìn)行剔除藥品,但在考量上是按照輔助用藥的路線走。

因此,從2016年,以及接下來的日子里,中成藥處方藥市場將會(huì)進(jìn)一步萎縮,2015年雖然還可以增長4%,但未來或許會(huì)出現(xiàn)負(fù)增長,而且這并非是一個(gè)危言聳聽的說法。

第三終端將是增長主力軍

醫(yī)院端市場的對中成藥的驅(qū)逐,讓中成藥企業(yè)在銷售布局上發(fā)生了變化,他們將目標(biāo)瞄向了廣闊的第三終端市場。IMS分析是,隨著基層醫(yī)療體系建設(shè)和分級(jí)診療的推進(jìn),社區(qū)衛(wèi)生中心成為處方藥增速最高的渠道,其中60%的份額及增長都來自中成藥和心血管用藥,各大主要品類的增速均高于億元渠道。

而按照廠家類型來看,本土產(chǎn)品貢獻(xiàn)了社區(qū)衛(wèi)生中心約7成份額,并且該份額仍在上升。本土產(chǎn)品在多數(shù)品類均占主導(dǎo)地位,而跨國產(chǎn)品銷售貢獻(xiàn)最高的品類是血液和造血器官類(70%),其次為感覺器官類(60%)。

第三終端是一個(gè)基數(shù)龐大,現(xiàn)在看來還是相對混亂的市場,政策調(diào)動(dòng)性還不及納入其中,而醫(yī)院端的逐步規(guī)范,和控費(fèi)要求下,各類政策實(shí)施,可增長的空間已經(jīng)十分有限,所以,還十分草莽的第三終端成為了醫(yī)藥企業(yè)當(dāng)下主攻的對象。在醫(yī)院端擠壓下,制藥企業(yè)自然向下,因此,2015年的處方藥市場中,第三終端成為了快速增長一個(gè)端口。

另一方面,從長遠(yuǎn)來看,公立醫(yī)院改革及分級(jí)診療這些政策背景下,雖然市場增長還未完全展現(xiàn)出來,但中國改革向來都是一個(gè)緩慢過程,善于抓住機(jī)會(huì)的企業(yè)總是會(huì)先人一步,提前布局深挖。

從本土企業(yè)占據(jù)的份額及跨國企業(yè)的情況來看,第三終端,向來是外企很難俘獲的市場,一方面礙于成本壓力和基層費(fèi)用能力,另一方,在當(dāng)下打擊商業(yè)賄賂的大背景下,介入第三終端所要牽涉的問題太多。所以,2015年處方藥增長是本土企業(yè)快于跨國企業(yè)。

當(dāng)下,中國醫(yī)藥市場,無論是醫(yī)院端還是第三終端,大環(huán)境已經(jīng)不是十年前,即使現(xiàn)在的第三終端像三五年前的醫(yī)院端,但是市場的打法絕對不是以前的打法,對企業(yè)的挑戰(zhàn)也頗大。不過,看得見的是,第三終端必然會(huì)成為下一輪制藥工業(yè)增長的動(dòng)力。

蠻龍液50ml

蠻龍液50ml 三七片24片

三七片24片

蠻龍液

蠻龍液